신용카드 연체 5일 계산방법 결제 마감시간 연체 피하는법

신용카드를 쓴지 얼마 안돼 연체에 대해 잘 모르거나, 사정이 어려워져 연체를 하게 되면 반드시 5일을 넘기지 않는 것이 좋습니다. 오늘은 신용카드 연체 5일 계산방법 결제마감 시간 장기연체 불이익 등에 대해 알려드리겠습니다.

신용카드는 연체 없이 결제일에 맞춰 결제하는 것이 가장 좋지만 사정상 하루 이틀 결제가 미뤄지는 경우도 있습니다. 그럴 경우 5일을 넘기지 말라는 얘기를 들은 적이 있을 텐데 그 이유는 연체 5일이 넘어가게 되면 연체 기록이 공유되기 때문입니다.

연체 기록이 타 금융기관이나 신용평가사에 공유되면 신용등급 점수 하락 및 다른 카드 한도 축소, 정도에 따라 금융거래 제한 등 여러모로 페널티가 가해지게 됩니다.

꼭 5일이 되지 않더라도 연체가 시작되면 문자, 전화가 오게 되는데 이때부터 벌써 초조, 불안해지기 때문에 신용카드는 반드시 연체되지 않게 계획적으로 사용하는 게 좋겠습니다.

그럼 신용카드 연체 5일 계산방법 부터 알기 쉽게 예를 들어 설명드리겠습니다.

1. 신용카드 연체 5일 계산방법

금융 거래를 하다보면 영업일 기준이라는 말을 많이 들어보셨을 겁니다.

영업일 기준이란 토요일, 일요일을 제외하고 평일 기준으로 은행이 영업을 하는 날을 기준으로 한다는 의미입니다.

신용카드 연체 5일의 기준도 영업일 기준인데 예를 들면 다음과 같습니다.

A) 결제일 14일인 사람, 2024년 3월 14일(목)의 경우?

14일(목) : 납부일

15일(금) : 연체 1일차

16일(토) : 영업일이 아님

17일(일) : 영업일이 아님

18일(월) : 연체 2일차

19일(화) : 연체 3일차

20일(수) : 연체 4일차

21일(목) : 연체 5일차

22일(금) : 연체 6일차가 되므로 연체기록 공유

*얼핏 생각하면 14일이 납부일이고 +5 하면 19일이 연체 5일 차라고 생각할 수 있는데, 이틀의 시간이 더 있으니 빨리 돈을 융통해서 연체기록 공유를 막는 게 좋습니다.

B) 결제일인 14일이 토요일이라면?

이럴 경우 이틀의 시간을 더 벌 수 있습니다.

14일(토): 결제일 이지만 영업일이 아님 (담주 월요일로 결제일 넘어감)

15일(일): 영업일이 아님

16일(월): 납부일

17일(화): 연체 1일차

18일(수): 연체 2일차

19일(목): 연체 3일차

20일(금): 연체 4일차

21일(토): 영업일이 아님

22일(일): 영업일이 아님

23일(월): 연체 5일차

24일(화): 연체 6일 차가 되므로 연체기록 공유

*신용카드 연체 기록이 공유되는 것은 최소 일주일~ 많게는 10일 정도 소요되므로 일찍 포기하지 말고 연체 5일째 안에 결제가 될 수 있도록 노력하는 것이 필요합니다.

2. 신용카드 과다 사용 시 연체 피하는 법

1) 신용카드 리볼빙

그 달에 무슨 일이 있어 신용카드를 과다하게 사용했다면 리볼빙 제도를 생각해 볼 수 있습니다.

하지만 리볼빙 제도는 누구나 되는 것은 아니고 본인의 신용과 카드 사용금액(여러 장의 카드 사용 중이라면 종합적으로)에 따라 될 수도 안 될 수도 있습니다.

평소엔 된다고 하다가 정작 쓰려고 하면 안 되는 게 리볼빙이기에 플랜 B도 생각해야 합니다.

(물론 되면 좋지만 막상 어려울 땐 대출도 있고 신용점수가 하락해 있을 수 있어서 안 되는 경우 많음)

2) 일시불 할부전환

보통 결제할 걸 생각 안 하고 큰 금액을 일시불로 지불해 버렸을 경우 결제일이 다가오면 난감할 수 있습니다.

이럴 때 일시불 할부전환을 통해 일단 금액을 장기 할부로 쪼개놓고 결제하면 당월 결제금액이 줄어들어 당장 급한 불은 끌 수 있습니다.

다만 일정 개월 이상 장기로 할부전환 할 경우 이자가 19.9%에 달하는 등 손해가 막심하므로 미봉책으로만 생각해야 합니다.

한 두 달 정도만 연체를 막고 나중에 숨통이 트였을 때 빨리 선결제하면 그날까지 쓴 이자만 내고 나머지 금액은 이자 없이 갚을 수 있습니다.

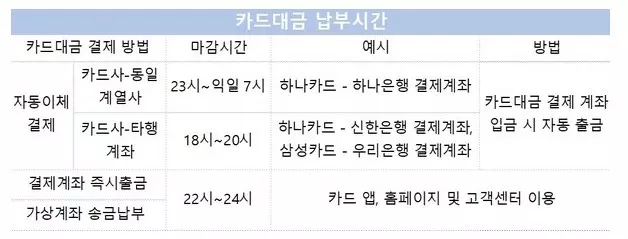

3. 카드대금 결제 마감시간

결제마감 시간은 다음과 같습니다.

*카드사와 결제계좌 은행 동일할 경우 최대 익일 오전 7시까지.

은행 자동이체 결제 마감시간이 지나도 결제 계좌 즉시 출급, 가상계좌 송금 납부 방법이 있는데 자정까지 가능하니 놓치지 말고 금액 정확히 해서 입금하시기 바랍니다.

4. 신용카드 장기 연체시 불이익

1) 신용카드 30일 연체시

카드사에서 지급 명령 신청할 수 있습니다. 재산 압류가 진행될 수 있고 1년 동안 연체 기록이 남게 됩니다.

대출과 계좌 개설에 어려움이 있을 수 있습니다.

2) 신용카드 90일 연체시

100만 원 이상 90일 연체의 경우 장기 연체자로 등록됩니다.

90일이 지나서 결제한다 해도 5년 동안 장기 연체(신용불량) 기록이 남아 신용등급에 치명적 영향을 끼칩니다.

재산, 통장, 급여에 대한 압류 조치도 가능합니다.

이상으로 신용카드 연체 5일 계산방법 결제 마감시간 연체 피하는 법 등에 대해 알아보았습니다.

신용카드는 계획적으로 잘 쓰면 여러 혜택도 있고 좋지만 함부로 막 쓰면 다른 경제활동에 까지 지장을 주게 되는 양날의 검과 같은 존재입니다.

긁기 전에 긁어도 되는지 한번 더 생각하고 사용하는 게 좋겠습니다.

늘 안전하고 스마트한 금융생활 하시길요~!

'금융' 카테고리의 다른 글

| 기후동행카드 청년 할인 환급 신청방법 티머니 (0) | 2024.07.12 |

|---|---|

| 기초연금 수급자격 신청 후기 재산 서류 방법 (0) | 2024.02.14 |

| 국가장학금 2차 신청기간 확정 지급일 (0) | 2024.01.25 |

| 2024 학자금대출 인상 조건 기간 이자 신청방법 상환 (0) | 2024.01.22 |

| 2024 국가장학금 2차 신청기간 신청방법 (0) | 2024.01.21 |